「遺言書って必要?」「家族信託って何?」相続の準備、みなさんどうしていますか?2025年、いよいよ相続法の改正から本格的に新制度が定着してきましたが、まだ迷っている方も多いのではないでしょうか。

実は、近年の統計によると相続トラブルは年々増加傾向にあり、特に認知症の親の財産管理をめぐるトラブルが急増しているんです。公正証書遺言と家族信託、どちらが自分の状況に合っているのか、判断に迷う方も多いはず。

この記事では、法律のプロが「公正証書遺言」と「家族信託」の最新比較を徹底解説!費用対効果、手続きの簡便さ、認知症対策としての有効性など、あらゆる角度から分析します。2025年の最新法改正情報も踏まえて、あなたの大切な資産を守るベストな選択肢が見つかりますよ。

あなたの財産を守るのは「遺言」?それとも「信託」?この記事を読めば、その答えがきっと見つかります!

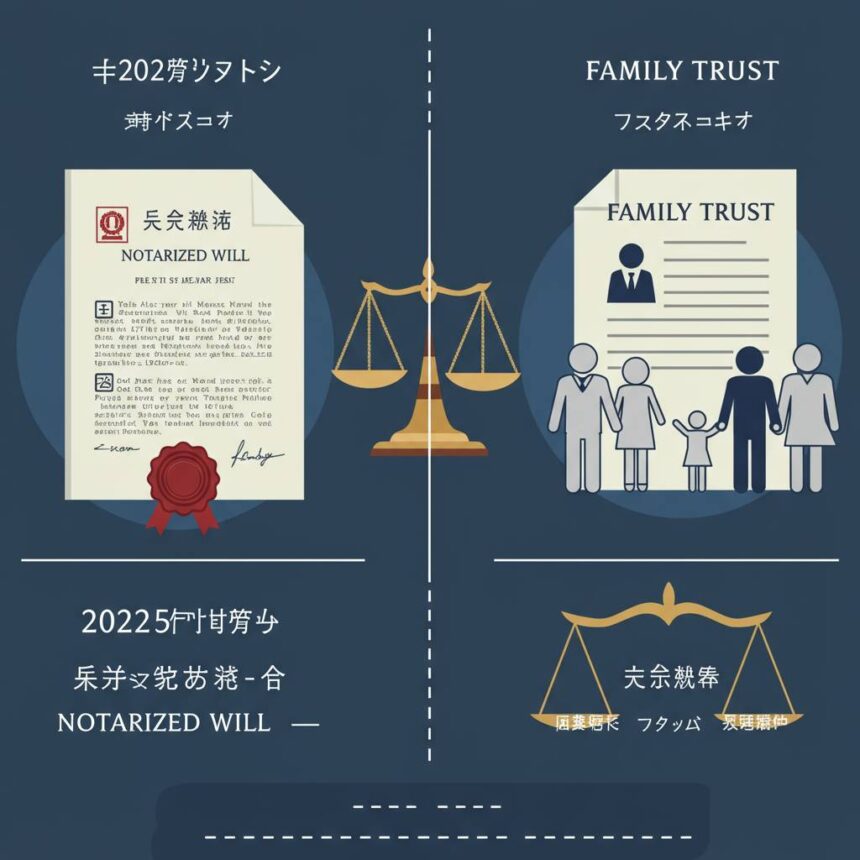

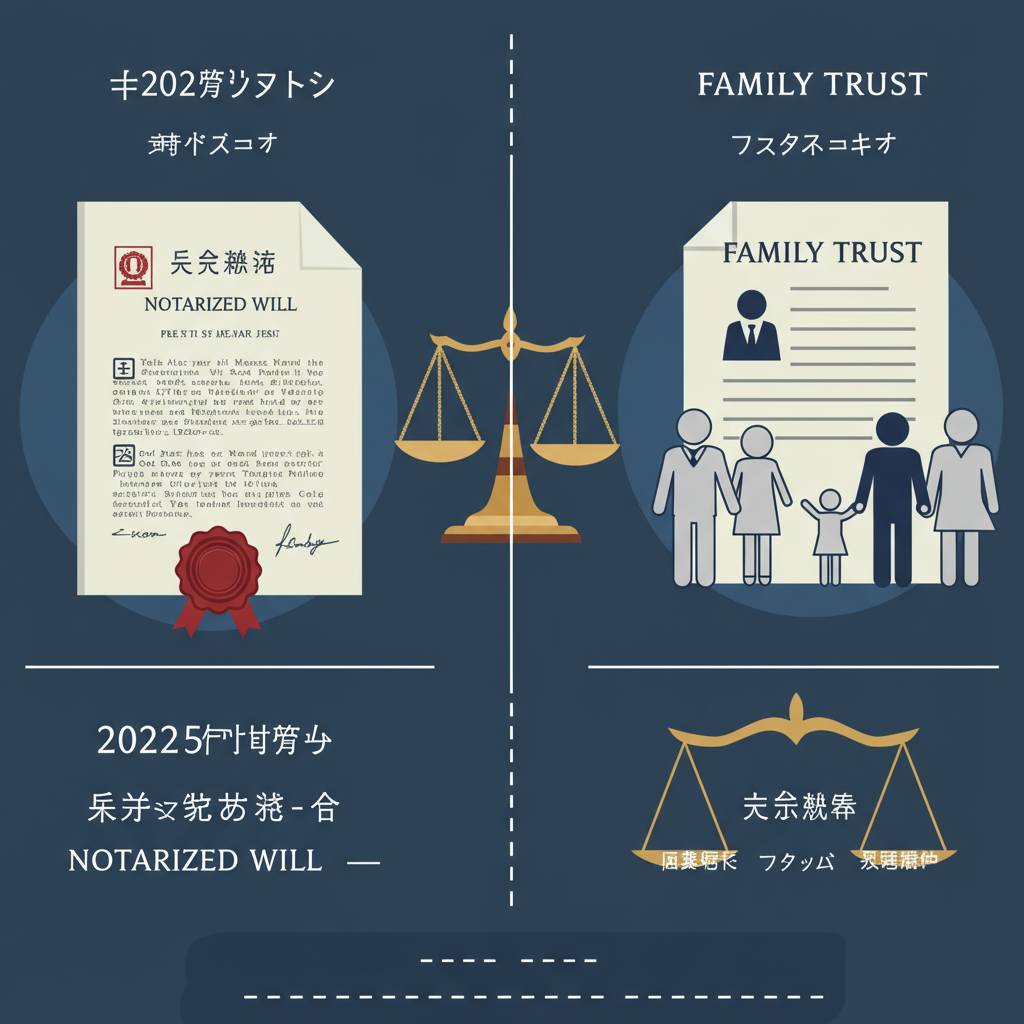

1. 【2025年最新】公正証書遺言と家族信託、あなたの財産を守るのはどっち?徹底比較!

相続対策を考える際に必ず選択肢に上がる「公正証書遺言」と「家族信託」。この2つは財産承継の強力なツールですが、それぞれに特徴があり、どちらが自分に合っているか迷われる方も多いでしょう。認知症や相続トラブルが社会問題となる中、適切な対策を講じることが重要です。今回は両者の特徴を徹底比較していきます。

公正証書遺言は、公証人の立会いのもと作成される遺言書で、その正確性と法的効力の確実性が最大の強みです。法務省のデータによれば、遺言書の作成数は年々増加しており、相続意識の高まりを示しています。一方、家族信託は財産管理と承継を一体化できる柔軟な仕組みで、「元気なうちから将来に備えたい」という方に選ばれています。

公正証書遺言のメリットは、法的な効力が確実で無効になるリスクが低いこと。また、原本が公証役場で保管されるため紛失の心配がありません。しかし、効力が発生するのは相続開始時のみであり、認知症など判断能力が低下した場合の財産管理には対応できないという制限があります。

対して家族信託は、委託者(財産所有者)の意思で信託契約を結び、受託者に財産管理を任せる仕組み。認知症などで判断能力が低下しても、あらかじめ決めた信託契約に基づいて財産管理が継続できます。また、次世代への承継も含めた長期的な計画が可能です。ただし、設計が複雑で専門家のサポートが必要なこと、コストが比較的高いことがデメリットとして挙げられます。

選択のポイントは、「いつ」「何を」「どのように」守りたいかによって変わります。例えば、単純な財産分割だけが目的なら公正証書遺言で十分かもしれませんが、認知症リスクへの備えや複雑な財産管理が必要なら家族信託が適しています。もちろん、両方を組み合わせて活用することも有効な戦略です。

重要なのは、自分や家族の状況に合わせた選択をすること。専門家に相談しながら、最適な財産承継・管理の方法を見つけていきましょう。

2. 相続トラブルを避けたいなら必見!公正証書遺言vs家族信託、2025年版完全ガイド

相続対策に悩む方が急増している今、最も注目されている二大対策が「公正証書遺言」と「家族信託」です。どちらも財産の承継をスムーズに行うための重要な手段ですが、その特徴や効力には大きな違いがあります。この記事では、トラブルを未然に防ぐための両者の違いを徹底解説します。

公正証書遺言は、公証人の関与により法的効力の高さが特徴です。公証人が証人立会いのもと作成するため、自筆証書遺言と違い形式不備による無効リスクが低く、原本が公証役場に保管されるため紛失や改ざんの心配もありません。一方、効力が発生するのは遺言者の死亡時のみで、認知症などで判断能力を失った場合には対応できないという限界があります。

対して家族信託は、生前から将来にわたる財産管理を可能にする制度です。委託者(財産所有者)が受託者(管理者)に財産管理を託し、その利益を受益者が受け取る仕組みです。最大の特徴は、委託者が認知症になっても、あらかじめ決めた管理方針に沿って財産運用が継続できる点です。不動産の売却や建替えなど、遺言では対応できない複雑な指示も可能になります。

選択の際のポイントは、「目的」と「状況」です。単純な財産分割だけが目的なら公正証書遺言で十分かもしれません。費用も家族信託より安価で、一般的に10万円前後で作成可能です。一方、認知症対策や事業承継、複雑な資産管理が必要なケースでは家族信託が有効です。ただし、信託契約書作成には30万円以上かかることが多く、設計の複雑さに応じて費用は上昇します。

最近の傾向として、両方を組み合わせる「ハイブリッド対策」も増えています。例えば、不動産や事業用資産は家族信託で管理し、預貯金や動産は公正証書遺言で分配するといった方法です。東京家庭裁判所のデータによると、相続関連の審判事件は年々増加傾向にあり、事前対策の重要性はますます高まっています。

専門家への相談も重要です。弁護士や司法書士、税理士など、それぞれの専門家が異なる視点からアドバイスを提供できます。特に資産規模が大きい場合や、事業承継が絡む場合は複数の専門家によるチーム対応が効果的です。日本公証人連合会や家族信託専門の法律事務所でも無料相談を実施しているところがあるので活用するとよいでしょう。

3. 認知症になっても大丈夫?公正証書遺言と家族信託の決定的な違いとは

認知症対策として相続対策を考える時、公正証書遺言と家族信託では大きな違いがあります。公正証書遺言は本人が判断能力を有している間に作成する必要がありますが、一度作成すれば本人の認知症発症後も効力を持ちます。ただし、遺言は「死後」の財産分配しか定めることができず、認知症になった後の「生前」の財産管理には対応できません。

一方、家族信託は認知症になった後の財産管理についても事前に取り決めができる点が最大の強みです。例えば「認知症になったら長男に不動産の管理を任せる」といった指示を予め組み込むことができます。実際に東京都世田谷区の70代男性は、将来の認知症に備えて家族信託を活用し、自宅アパートの管理権限を長男に託すことで、認知症発症後も安定した家賃収入を確保できる仕組みを構築しました。

法的な観点からも違いがあります。公正証書遺言は民法で規定された制度で、公証役場での作成が必須です。対して家族信託は信託法に基づき、より柔軟な設計が可能。認知症になった場合の意思決定の継続性を確保したいなら家族信託が優位と言えます。

ただし注意点もあります。家族信託は設計の自由度が高い反面、専門知識が必要で、設定コストも公正証書遺言より高額になりがちです。また、受託者となる家族の負担や責任も大きいため、家族間の信頼関係が前提となります。

認知症対策としては、公正証書遺言だけでは十分とは言えません。成年後見制度との併用や、より包括的な対応が可能な家族信託の活用を検討することで、認知症になっても自分の意思を反映した財産管理が可能になります。自分の状況に合わせた選択が重要です。

4. お金持ちが密かに選んでいる!2025年注目の家族信託と公正証書遺言の使い分け術

資産家やお金持ちは財産管理において一歩先を行く選択をしています。その秘密は「公正証書遺言」と「家族信託」の戦略的な使い分けにあります。多くの富裕層が実践しているこの方法は、一般的にはあまり知られていません。

まず、資産規模によって選択が分かれる傾向があります。5,000万円以下の資産なら公正証書遺言が主流です。東京法務局管内の公証役場では、遺言書作成の相談が年々増加しているというデータもあります。一方、1億円を超える資産を持つ方々は家族信託を積極的に活用しています。三井住友信託銀行や住友信託銀行といった大手金融機関でも、富裕層向けに家族信託のコンサルティングサービスを強化しています。

次に資産の種類による使い分けも重要です。不動産や事業資産など「動かせない財産」が多い場合、家族信託が圧倒的に有利です。一方、現金や有価証券中心なら公正証書遺言でも十分対応できます。

また、認知症対策の観点からは、家族信託の方が一歩先を行きます。公正証書遺言は死後にしか効力を発揮しませんが、家族信託は契約者の判断能力が低下した場合でも、あらかじめ指定した家族が資産管理を継続できるからです。実際、成年後見制度より柔軟性がある点で、医師や弁護士といった専門家の間でも評価が高まっています。

興味深いのは、最近では両方を組み合わせる「ハイブリッド戦略」も増えていることです。例えば、不動産は家族信託で管理しつつ、金融資産は公正証書遺言で分配するといった方法です。リスク分散の観点からも理にかなった選択と言えるでしょう。

専門家への相談も重要です。公正証書遺言なら公証役場で相談できますが、家族信託は信託銀行や信託専門の弁護士事務所での相談がおすすめです。例えば、東京・大阪・名古屋などの大都市には家族信託に特化した専門家が多く存在します。

財産管理と相続対策は、一生に一度の重大な決断です。お金持ちが密かに実践しているこれらの方法を知り、自分の状況に合った最適な選択をすることが、家族の未来を守る第一歩となるでしょう。

5. 税理士も教えてくれない!公正証書遺言と家族信託、あなたの資産を守るベストな選択は?

相続対策を考える上で避けて通れない「公正証書遺言」と「家族信託」。両者の特徴を知らないまま選択すると、大切な資産が思わぬ形で減少したり、家族間のトラブルを引き起こす原因になりかねません。多くの税理士は税金面からのアドバイスは得意でも、これら法的仕組みの活用方法まで詳しく説明してくれるケースは少ないのが実情です。

公正証書遺言のメリットは、公証人が関与するため法的安定性が高く、無効になるリスクが低いことです。また、検認手続きが不要なため、相続発生時の手続きがスムーズに進みます。一方、デメリットとしては、死亡時点の財産にしか効力が及ばず、認知症などで判断能力が低下した場合の財産管理には対応できません。

対して家族信託は、生前から将来にわたる財産管理の仕組みを構築できる点が最大の強みです。認知症対策として有効であり、不動産や株式など様々な資産に柔軟に対応可能です。ただし、設定コストが高く、信託財産の評価方法によっては相続税の負担が増える可能性もあるため注意が必要です。

実際のケースでは、不動産投資をしている方が認知症に備えて家族信託を活用し、家賃収入の安定管理を実現したり、事業承継を控えた経営者が自社株式を信託財産として後継者へのスムーズな移行を図るといった事例が増えています。

資産状況や家族構成によって最適な選択は異なります。例えば、高齢の親が認知症リスクを心配している場合は家族信託が有効ですが、家族関係に不安がある場合は法的安定性の高い公正証書遺言の方が安心かもしれません。

どちらか一方だけではなく、両方を組み合わせる「ハイブリッド戦略」も効果的です。現在の財産は公正証書遺言で、将来の管理が必要な資産は家族信託でカバーするなど、資産の性質に合わせた使い分けが理想的です。

専門家に相談する際は、相続税だけでなく、こうした法的仕組みにも詳しい弁護士や司法書士、信託の専門家を交えたチームでの相談が望ましいでしょう。一度設定したら終わりではなく、家族構成や資産状況の変化に応じて定期的に見直すことも忘れてはいけません。あなたの大切な資産を守り、次世代に円滑に引き継ぐためには、それぞれの特性を理解した上での戦略的な選択が不可欠です。

この記事へのコメントはありません。